连续两周降温!证券信托门槛提高 集合信托市场靠谁“挑大梁”?

6月1日,记者从用益金融信托研究院处获悉,5月24日至5月30日这一周,集合信托成立、发行市场继续降温。

业内人士告诉《国际金融报》记者,最近两周集合信托市场在一定程度上的降温不排除受假期因素影响的可能。不过,更多的还在于信托行业转型过程中面临非标产品减少、投资者对标品信托接受程度不高等原因。

“随着未来投资者对创新型信托产品的接受程度上升,募集可能会大幅回暖,但短期内还是比较困难。”该人士进一步分析称。

上周市场有所降温

用益金融信托研究院数据显示,上周共有223款集合信托产品成立,环比减少25.17%;募集资金131.45亿元,环比减少13.74%。

具体来看,上周非标类产品成立数量112款,环比减少13.18%,募集规模75.92亿元,环比减少12.93%;标品信托产品成立数量111款,环比减少34.32%,募集规模55.52亿元,环比增加25.44%。

其中,投向债券投资类产品70款,环比减少37.50%,募集规模42.48亿元,环比增加42.60%;股票投资类产品27款,环比下滑34.15%,募集规模3.09亿元,环比下滑56.48%。

根据用益金融信托研究院数据,本年度内,截至5月30日,集合信托市场共成立10827款产品,总计募集规模为7302.55亿元。

发行市场方面,上周集合信托市场也出现一定降温,产品发行规模小幅下滑。相关数据显示,上周共39家信托公司发行集合信托产品244款,环比减少4.31%;发行规模345.56亿元,环比减少14.03%。

其中,标品信托发行90款,环比减少10.89%;发行规模114.58亿元,环比减少0.46%。其中,债券投资类产品49款,环比下滑12.50%,发行规模62.25亿元,环比增加6.07%;股票投资类产品20款,环比减少35.48%,发行规模20.67亿元,环比增加21.16%。

用益信托研究员喻智在接受《国际金融报》记者采访时表示,最近两周集合信托市场在一定程度上的降温不排除受假期因素影响的可能。以“五一”假期为例,一般长假之前集合信托产品会集中成立,而节后则会出现产品发行大增的情况。

不过,喻智也告诉记者,更多的还在于信托行业转型过程中面临非标产品减少、投资者对标品信托接受程度不高等原因。“随着未来投资者对创新型信托产品的接受程度上升,募集可能会大幅回暖,但短期内还是比较困难”。

展业风格相对稳健

记者注意到,上周集合信托产品的平均预期年化收益继续在7%下方波动。

具体来看,上周成立的集合信托产品平均年化收益率为6.84%,环比增加0.02个百分点;集合产品周平均期限为1.98年,环比减少0.11年。

“从最近五周的收益率走势来看,集合信托产品呈现缓慢下行的趋势。”喻智告诉记者,一方面在美国等国家的通胀输入影响下,国内也面临一定的通胀压力,资金面相对宽松;另一方面,信托行业整体呈现出更健康、可持续的发展态势,展业风格相对稳健。

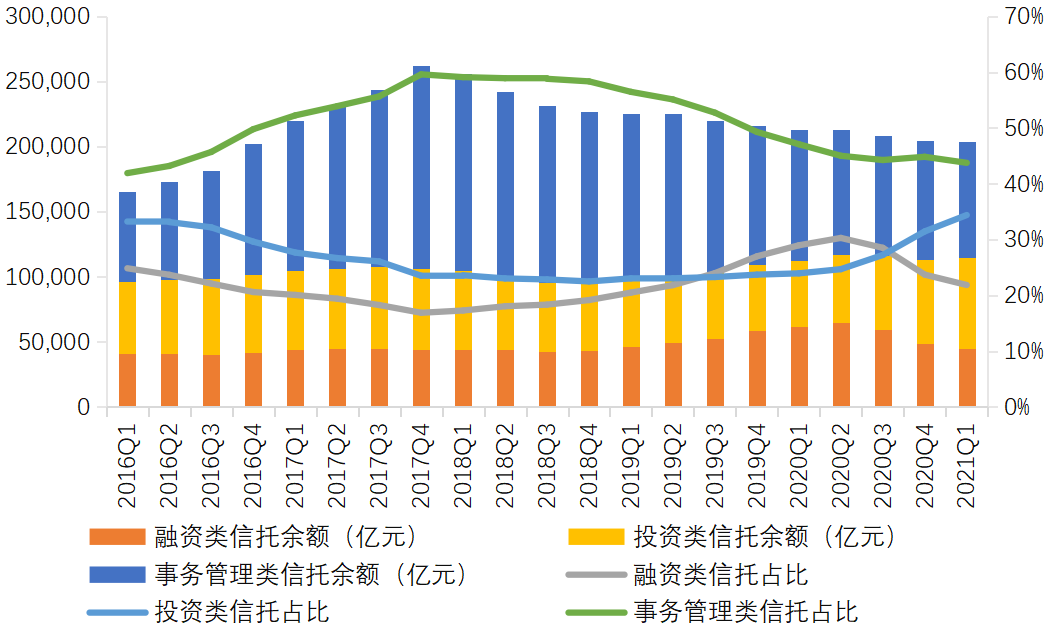

近年来,信托业持续积极推动业务转型。6月1日,中国信托业协会发布《2021年1季度中国信托业发展评析》并指出,从资金信托的投向领域来看,截至2021年1季度,工商企业稳居第一位,证券市场跃居第二位,房地产、金融同业规模同比继续压降,信托业务转型呈现良好局面。

云南信托研究发展部数据显示,2020年,信托资金五大投向中唯有证券市场信托是增长的,同比增长15.4%。基础产业信托、房地产信托、金融机构信托、工商企业信托均出现萎缩,同比分别下降12.55%、15.75%、20.76%、9.64%。

记者了解到,投向为证券市场的资金信托可再细分为股票、基金、债券等。

截至2021年1季度末,投向证券市场股票、基金和债券的规模分别为5891.16亿元、2532.77亿元和15876.45亿元,较2020年1季度的增速分别为25.06%、2.97%、29.70%,在资金信托中的占比分别为3.69%、1.59%和9.94%。

“股票、基金、债券的规模、增速、占比呈现较大的差异,一定程度上可以反映信托公司发展证券投资类信托业务的路径和方向。”中国信托业协会特约研究员陈进指出。

喻智也告诉记者,从募集规模上看,各类标品信托产品之间仍有着较大的差距,相关信息披露情况仍有待进一步确认。未来,还是要通过长期的数据对比来看标品信托的发展趋势。

证券信托门槛提高

对于上周集合信托市场的募集情况,记者注意到,尽管基础产业信托环比增速较大,但从募资规模上看,不得不说,相比其他投向,金融类集合信托还是具有一定的优势。

具体来看,上周金融类集合信托募集资金70.36亿元,环比减少17.67%;房地产类信托的募集规模29.74亿元,环比减少26.07%;基础产业类信托募集资金18.28亿元,环比增加43.14%;工商企业类信托募集资金3.05亿元,环比减少56.08%。

此外,从2020年整体情况看,基础产业信托规模为2.47万亿元,同比下降12.55%。

对于基础产业信托规模的下滑,云南信托研究发展部总经理王和俊在接受《国际金融报》记者采访时表示,主要是由于受疫情影响,国内推行相对宽松的货币政策和积极的财政政策,信托资金与债市、银行贷款等融资渠道的竞争加剧。

2021年第一季度,这样的趋势也在延续。中国信托业协会数据显示,截至2021年1季度末,投向基础产业的资金信托余额为2.32万亿元,较2020年1季度同比下降19.52%。

而截至2021年1季度末,投向证券市场的资金信托占比则在不断提升,达到15.22%,已超过投向基础产业信托的占比,跃升为资金信托投向的第二大领域。

不过,云南信托研究发展部数据显示,2020年,只有两家信托公司证券市场信托规模占比超过40%,分别是华润信托(53.20%)和外贸信托(45.25%),其余信托公司相关占比均在30%以下。

“占比在20%-30%的公司只有6家,占比在0-20%的公司则有54家,大部分信托公司的证券市场信托规模低于10%。”王和俊告诉记者,随着业务的持续转型,这些公司证券市场信托的比重有望进一步上升。

王和俊进一步指出,看似简单的证券服务业务其实是有门槛的,前期基础设施建设和客户积累对于信托公司转型时期相关业务规模的增长有较大的影响。

“而进一步观察这一指标项下的头部、尾部公司规模变化情况可以发现,2018-2020年,头部公司的证券信托规模扩大了17.97%,而行业整体证券信托规模仅上升3.46%,说明头部公司对尾部中小公司证券业务有挤出效应。”王和俊告诉记者。